Sunday, November 3, 2013

Monday, October 21, 2013

Wednesday, September 25, 2013

Prime Minister Approves the Constitution of Seventh Central Pay Commission

FM:

Prime Minister Approves the Constitution of Seventh Central Pay

Commission; Recommendations are Likely to be implemented with effect

from 1st January, 2016

The Finance Minister Shri P.Chidambaram in a statement said here today that the Prime Minister has approved the constitution of the Seventh Central Pay Commission.

The fourth, fifth and sixth Central Pay Commissions’ recommendations were implemented as follows:

4th CPC 1.1.1986

5th CPC 1.1.1996

6th CPC 1.1.2006

The

average time taken by a Pay Commission to submit its recommendations

has been about two years. Accordingly, allowing about two years for the

7th CPC to submit its report, the recommendations are likely to be implemented with effect from 1.1.2016.

The names of the Chairperson and members as well as the terms of reference (ToR) of the 7th Pay Commission will be finalised and announced shortly after consultation with major stakeholders.

*****

Source : PIB (Release ID :99644)

Friday, September 20, 2013

Govt approves 10 per cent DA hike

Govt approves

10 per cent DA hike, to benefit 50 lakh central employees

NEW DELHI: The

government today approved a proposal to hike dearness allowance to 90 per cent from existing

80 per cent, a move that would benefit about 50 lakh central government

employees and 30 lakh pensioners.

"The Union Cabinet approved the proposal to increase dearness allowance to 90 per cent at its meeting here. The hike would be effective from July 1, this year," a source said.

According to the source, the increase in DA to 90 per cent would result in additional annual expenditure of Rs 10,879 crore. There would be additional burden of Rs 6,297 crore on exchequer during 2013-14 on account of this hike in DA.

This is a double digit hike in DA after about three years. It was last in September, 2010, that the government had announced a hike of 10 per cent to be given with effect from July 1, 2010.

DA was hiked to 80 per cent from 72 per cent in April, 2013, effective from January 1, this year.

As per the practice, the government uses CPI-IW data for past 12 months to arrive at a number for the purpose of any DA hike.

The retail inflation for industrial workers between July, 2012 and June 2013 was used to compute the increase in DA.

"The Union Cabinet approved the proposal to increase dearness allowance to 90 per cent at its meeting here. The hike would be effective from July 1, this year," a source said.

According to the source, the increase in DA to 90 per cent would result in additional annual expenditure of Rs 10,879 crore. There would be additional burden of Rs 6,297 crore on exchequer during 2013-14 on account of this hike in DA.

This is a double digit hike in DA after about three years. It was last in September, 2010, that the government had announced a hike of 10 per cent to be given with effect from July 1, 2010.

DA was hiked to 80 per cent from 72 per cent in April, 2013, effective from January 1, this year.

As per the practice, the government uses CPI-IW data for past 12 months to arrive at a number for the purpose of any DA hike.

The retail inflation for industrial workers between July, 2012 and June 2013 was used to compute the increase in DA.

Tuesday, September 10, 2013

Admit Cards for IPO & LGO Exam 2013 being held on Sept 14-15,2013

Admit Cards for IPO & LGO Exam 2013 being held on Sept 14-15, 2013

List of Deleted Candidates

Tuesday, September 3, 2013

POSTAL SAVINGS BEST INVESTMENT- NAANAYAM VIKATAN ARTICLE

'’பங்குச் சந்தை, மியூச்சுவல் ஃபண்டுகளில் சற்று ரிஸ்க் இருப்பதால் தொடர்ந்து அதைக் கண்காணிக்க முடியாதவர்களுக்கும், நிலையான வருமானமும் முதலீட்டு அசலுக்கு அதிக பாதுகாப்பு தேவை என்பவர்களுக்கும் அஞ்சல் நிலைய முதலீட்டுத் திட்டங்கள் பொருத்தமானவையாக இருக்கும்.

இன்று பங்குச் சந்தை இறக்கம், ரூபாய் மதிப்பு சரிவு என்று இருக்கும் நிலையில் தங்களின் போர்ட்ஃபோலியோவில் ஒரு பகுதியை அஞ்சல் அலுவலக சேமிப்பு திட்டங்களில் முதலீடு செய்வது புத்திசாலித்தனமாக இருக்கும். மேலும், சில திட்டங்களுக்கு வரிச் சலுகை இருப்பதால் வருமானம் அதிகரிக்கும். இந்தத் திட்டங்கள் என்ன என்பது குறித்து சென்னை தலைமை

அஞ்சல் அலுவலகத்தின் போஸ்ட் மாஸ்டர் ஜெனரல் மெர்வின் அலெக்ஸாண்டரிடம் பேசினோம். அவர் தந்த விவரங்கள் இங்கே உங்களுக்காக...

''அஞ்சலகங்கள் வழங்கும் சேமிப்புத் திட்டங்கள் மத்திய அரசால் வழங்கப்படுகின்றன. இவற்றில் முதலீடு செய்யப்படும் பணத்திற்கு 100 சதவிகித பாதுகாப்பு உண்டு. மேலும், சில சேமிப்புத் திட்டங்களில் வரிச் சலுகையும் இருக்கின்றது. அதோடு, அஞ்சலகத்தில் தொடங்கும் கணக்குகளை வேறு அஞ்சலகங்களுக்கும் எளிதாக மாற்ற முடியும். இன்றைய நிலையில் இந்தியா முழுவதுமாக 1.53 லட்சம் அஞ்சல் அலுவலகங்கள் நடைமுறையில் இயங்கி வருகின்றன. தமிழ்நாட்டில் 12,000 அஞ்சல் அலுவலகங்கள் செயல்படுகின்றன. இந்தியா முழுவதுமான மொத்த அஞ்சலக டெபாசிட்கள் சுமார் ஆறு லட்சம் கோடி ரூபாய் அளவில் உள்ளன.

அஞ்சலகத்தில் மக்கள் டெபாசிட் செய்யும் பணத்தை நாட்டின் வளர்ச்சியில் அரசாங்கம் முதலீடு செய்வதால், மொத்த சமுதாயத்திற்கும் அதிக பலன் கிடைக்கிறது. இன்னும் ஒரு வருடத்திற்குள்ளாக வங்கிகளைப் போலவே ஏ.டி.எம்., இன்டர்நெட் பேங்கிங் போன்ற வசதிகள் நடைமுறைக்கு வர இருக்கின்றன'' என்றவர், அஞ்சலக சேமிப்புத் திட்டங்கள் பற்றியும், எந்த திட்டங்களுக்கு வரிச் சலுகை இருக்கிறது என்பது பற்றியும் விளக்கினார்.

மன்த்லி இன்கம் ஸ்கீம்!

இத்திட்டத்தில் முதலீடு செய்வதன் மூலம் மாத வருமானம் பெறலாம். ஓய்வு பெற்றவர்களுக்கும் முதியோருக்கும் இத்திட்டம் ஏற்றது. இந்தத் திட்டத்தில் முதலீடு செய்யப்படும் தொகைக்கு 8.4 சதவிகித வட்டி வழங்கப்படுகிறது. மேலும், இத்திட்டம் ஐந்து ஆண்டுகள் காலவரையறை கொண்டது. இத்திட்டத்தில் ஒருவர் தனியாக கணக்குத் தொடங்கினால் குறைந்தபட்சமாக 1,500 ரூபாயும், அதிகபட்சமாக 4.5 லட்சம் ரூபாய் வரையும் ஜாயின்ட் கணக்கில் 9 லட்சம் ரூபாய் வரையும் முதலீடு செய்ய முடியும்.

ஒருவர் எத்தனை சேமிப்பு கணக்குகளை வேண்டுமானாலும் தொடங்கலாம். மாத வருமானம், ஒருவருடைய அஞ்சலக சேமிப்பு கணக்கில் வரவு வைக்கப்படும். முதிர்ச்சிக்கு முன்பாகவே டெபாசிட்டை எடுத்தால் வட்டியில் ஒன்று அல்லது இரண்டு சதவிகிதம் கழிக்கப்படும். இந்தச் சேமிப்பு திட்டத்திற்கு வரிச் சலுகை எதுவும் கிடையாது.

ஒருவர் எத்தனை சேமிப்பு கணக்குகளை வேண்டுமானாலும் தொடங்கலாம். மாத வருமானம், ஒருவருடைய அஞ்சலக சேமிப்பு கணக்கில் வரவு வைக்கப்படும். முதிர்ச்சிக்கு முன்பாகவே டெபாசிட்டை எடுத்தால் வட்டியில் ஒன்று அல்லது இரண்டு சதவிகிதம் கழிக்கப்படும். இந்தச் சேமிப்பு திட்டத்திற்கு வரிச் சலுகை எதுவும் கிடையாது.

அஞ்சலக டைம் டெபாசிட் (டிடி) ஸ்கீம்!

இத்திட்டத்தில் ஒருவரோ அல்லது இருவரோ இணைந்து கணக்கைத் தொடங்கலாம். இத்திட்டத்தில் 1, 2, 3, 5 ஆண்டுகள் வரை முதலீடு செய்யலாம். இத்திட்டத்தில் முதலீடு செய்யப்படும் தொகைக்கு 8.20-லிருந்து 8.40 சதவிகித வட்டி கிடைக்கும். வட்டி காலாண்டுக்கு ஒருமுறை கணக்கிடப்பட்டு வருடத்திற்கு ஒருமுறை வழங்கப்படும். ஐந்து ஆண்டு திட்டத்திற்கு மட்டும் 80-சி பிரிவின் கீழ் வருமான வரிச் சலுகை உண்டு.

குறைந்தபட்சமாக ரூ.200 முதல் நம்மால் முடிந்த அளவு முதலீடு செய்யலாம். இந்தச் சேமிப்பு கணக்கைத் தொடங்கி ஆறு மாதங்களுக்குப் பிறகோ அல்லது ஒரு வருடத்திற்கு முன்போ குளோஸ் செய்தால் அஞ்சலக சேமிப்பு கணக்கிற்கு தரும் 4% வட்டி மட்டுமே கிடைக்கும்.

நேஷனல் சேவிங்ஸ் சர்ட்டிஃபிகேட்!

மாத வருமானம் பெறுவோர் வருமான வரிச் சலுகை பெறும் வகையில் இத்திட்டம் ஏற்படுத்தப்பட்டுள்ளது. இத்திட்டத்தில் 100, 500, 1,000, 5,000 மற்றும் 10,000 என தொகையை முதலீடு செய்யலாம். இதற்கு 8.5 சதவிகிதம் ஆண்டு வருமானம் (ஐந்தாண்டுகளுக்கானது), 8.8% (10 ஆண்டுகளுக்கானது) வழங்கப்படுகிறது. இத்திட்டம் வழங்கும் சான்றிதழைக்கொண்டு மிக எளிதாக வங்கிகளில் கடன் பெறலாம். இத்திட்டத்தில் செய்யும் முதலீட்டிற்கு ஒரு லட்சம் ரூபாய் வரை வருமான வரிச் சட்டம் 80சி பிரிவின் கீழ் வரி விலக்கு உண்டு.

சீனியர் சிட்டிசன் சேவிங்ஸ் ஸ்கீம் (எஸ்.சி.எஸ்.எஸ்)!

60 வயதான எந்த ஓர் இந்தியரும் இந்த கணக்கைத் தொடங்கலாம். விருப்ப ஓய்வு திட்டத்தின் கீழ் ஓய்வுபெற்ற 55 வயது நிரம்பியவர்களும் ஓய்வுபெற்ற தொகை கிடைத்த ஒரு மாதத்திற்குள் இந்தக் கணக்கைத் தொடங்கலாம். இத்திட்டத்தில் முதலீடு செய்யப்படும் தொகைக்கு வருமான வரிச் சட்டம் 80சி பிரிவின் கீழ் வரி விலக்கு உண்டு. மேலும், மன்த்லி இன்கம் ஸ்கீம் மற்றும் சீனியர் சிட்டிசன் சேவிங்ஸ் ஸ்கீம் போன்ற திட்டங்கள் மூத்தக் குடிமகன்களுக்கு மிகவும் பலனளிக்கும்.

1,000 ரூபாய் முதல் 15 லட்சம் ரூபாய் வரை முதலீடு செய்யலாம். இத்திட்டத்திற்கு வட்டி 9.2%. முதிர்வு அடைவதற்கு முன்னர் பணத்தை எடுத்தால், ஒரு வருடத்திற்கு பின் என்றால் 1.5 சதவிகிதமும், இரண்டு வருடத்திற்கு மேல் என்றால் ஒரு சதவிகித வட்டியும் குறைத்து கணக்கிட்டு வழங்கப்படும். இந்த முதலீட்டிற்கு கிடைக்கும் வட்டி ஓர் ஆண்டில் 10,000 ரூபாய்க்கு மேல் இருந்தால் வரிப் பிடித்தம் செய்யப்படும்.

பப்ளிக் பிராவிடண்ட் ஃபண்ட்! (பி.பி.எஃப்.)

இத்திட்டம் மாத வருமானம் வாங்குவோருக்கும் மற்றும் வர்த்தகத்தில் ஈடுபடுவோருக்கும் ஏற்ற மிகச் சிறந்த திட்டமாகும். 15 ஆண்டுகள் என்கிற கணக்கில் நீண்ட காலத்திற்கு இத்திட்டத்தில் முதலீடு செய்ய முடியும். ஒரு வருடத்திற்கு அதிகபட்சமாக ஒரு லட்சம் ரூபாய் வரை இத்திட்டத்தில் முதலீடு செய்ய முடியும். இதற்கு 8.7 சதவிகிதம் வரை வட்டி வழங்கப்படுகிறது. மேலும், இதில் இருந்துவரும் வட்டிக்கு வரிச் செலுத்த தேவையில்லை. இந்த முதலீட்டிற்கும் அதிகபட்சம் ஒரு லட்சம் ரூபாய்க்கு 80சி பிரிவின் கீழ் வரிச் சலுகை உண்டு.

இத்திட்டத்தை 15 ஆண்டுகள் தொடர வேண்டும். ஏழு ஆண்டு முதலீட்டிற்கு பிறகு பணம் எடுக்க அனுமதிக்கப்படுகிறது. மூன்று ஆண்டுகள் முதலீடு தொடர்ந்திருந்தால் இதன் மூலம் கடன் பெற முடியும். இந்த முதலீட்டை 15 ஆண்டுகளுக்கு மேல் தொடர விரும்புபவர்கள் முதிர்வுக்குப் பின் ஓராண்டுக்குள் தெரியப்படுத்தினால் அடுத்த ஐந்து ஆண்டுகள் அப்படியே இந்த முதலீட்டை தொடர ஏற்பாடு செய்து தரப்படும்.

பணம் செலுத்தும் முறை!

சேமிப்பு கணக்கை எங்கு தொடங்கி இருக்கி றோமோ அங்குதான் சேமிப்பு கணக்குக்கான தொகையைச் செலுத்தவேண்டும். பணமாகவோ, காசோலை மூலமாகவோ, டி.டி. மூலமாகவோ செலுத்தலாம். எல்லா சேமிப்பு கணக்கை தொடங்கும்போதும் கணக்காளரின் சமீபத்தில் எடுத்த பாஸ்போர்ட் சைஸ் புகைப்படம், புகைப்படச் சான்றுகளான பான் கார்டு, வாக்காளர் அடையாள அட்டை, ஓட்டுநர் உரிமம், பாஸ்போர்ட், பள்ளி அல்லது கல்லூரி மாணவர்களாக இருந்தால் அவர்களின் கல்வி நிறுவனம் வழங்கி இருக்கும் ஐடி கார்டு போன்றவைகளில் ஏதேனும் ஒன்றை வழங்கலாம்.

முகவரி சான்றுகளான பாஸ்போர்ட், ரேஷன் கார்டு, மின்சார கட்டணம் செலுத்தும் ரசீது, முகவரியுடன் கூடிய சம்பள படிவம், தொலைபேசி கட்டணம் செலுத்துவதற்கான ரசீது போன்றவைகளில் ஏதேனும் ஒன்றை சமர்ப்பிக்கலாம். முகவரி சான்றிதழ்களில் தற்போது எங்கு குடியிருக்கிறோமோ, அந்த முகவரி இருப்பது நல்லது.

நாமினி( Nominee) நடைமுறைகள்!

மற்ற சேமிப்பு, முதலீட்டுத் திட்டங்களில் இருக்கும் நாமினி (Nominee) சம்பந்தப்பட்ட நடைமுறைகள் அஞ்சலக சேமிப்புத் திட்டங்களுக்கும் உண்டு. சமர்ப்பிக்கும் நாமினி பற்றிய விவரங்கள் முறையானதாகவும், சரியானதாகவும் இருந்தால் வாடிக்கையாளருக்கு ஏற்படும் அசம்பாவிதத்திற்கு பிறகு நாமினிக்கு அந்தப் பணம் விரைவில் கொடுக்கப்படும்.

மேற்கூறிய திட்டங்களில் இணைந்து, அதிலிருந்து வரும் வட்டியை, சேமிப்பு கணக்கின் மூலம் ரெக்கரிங் டெபாசிட் கணக்கிற்கு ( 8.3 % வட்டி) மாற்றினால் கூடுதல் வட்டி பெறலாம்' என்று முடித்தார்.

ரிஸ்க் இல்லாத, அதிக பாதுகாப்பு கொண்ட அதே சமயத்தில், வருமானமும் தருகிற

அஞ்சலக சேமிப்புத் திட்டங்களிலும் தங்களின் முதலீட்டு போர்ட்ஃபோலியோவில் ஒரு பகுதியை வைத்துக்கொள்ளலாமே!

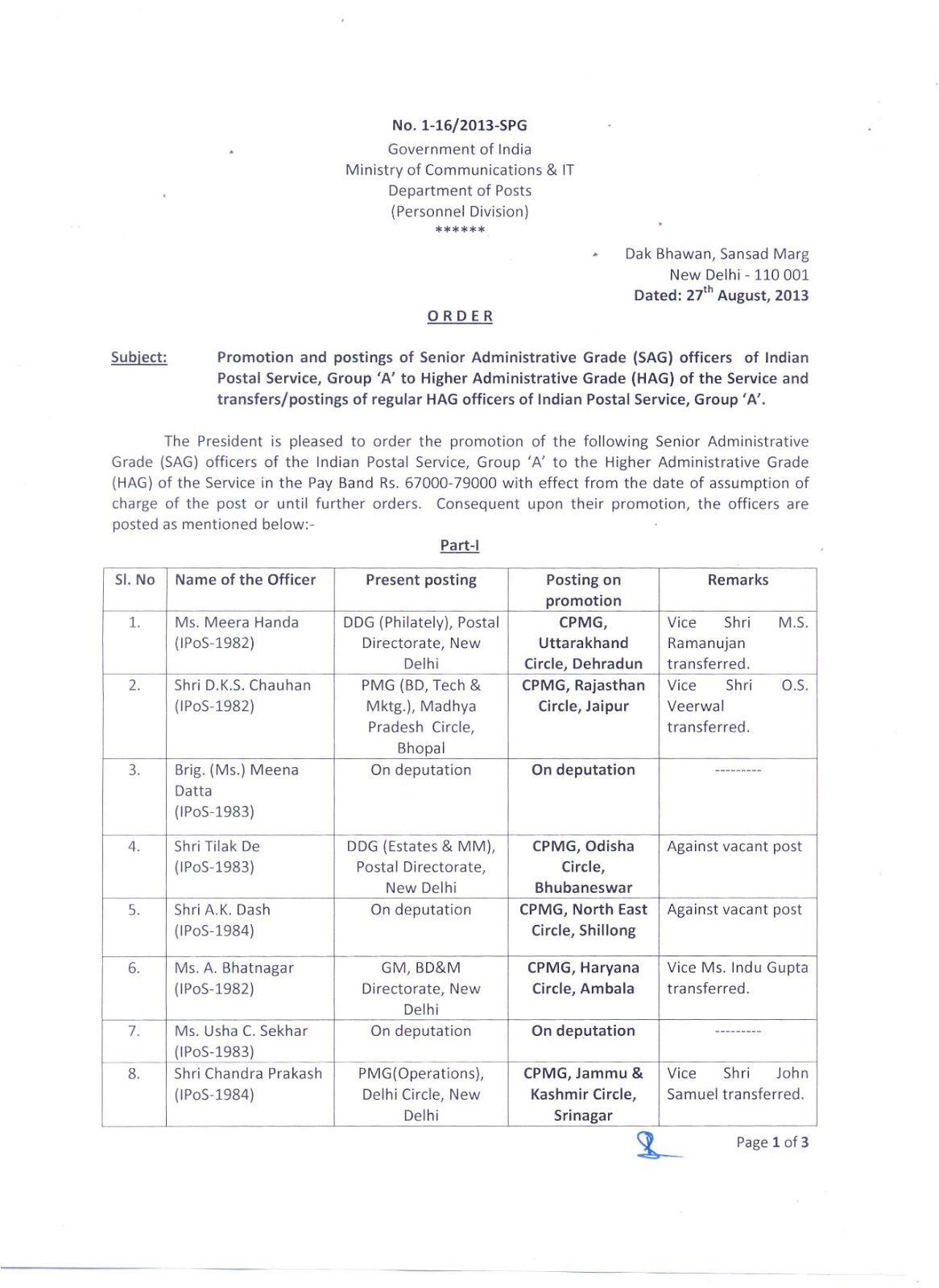

Tuesday, August 27, 2013

Subscribe to:

Comments (Atom)